来源:@华夏时报微博股票杠杆可以几倍

华夏时报记者 于娜 北京报道

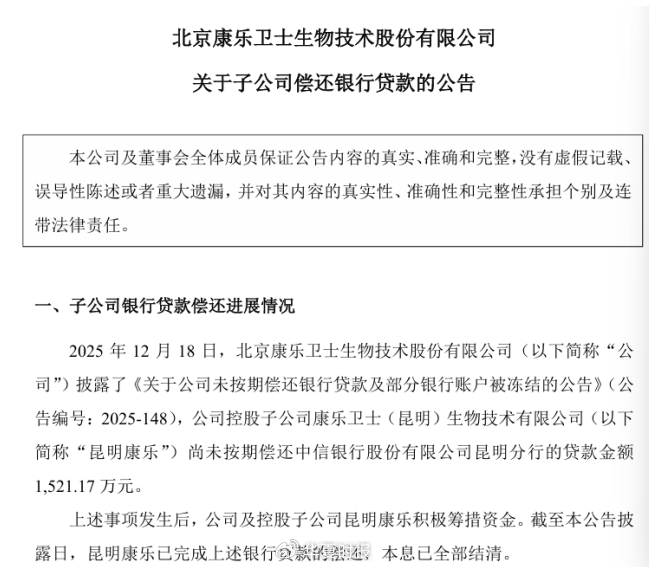

曾头顶“北交所疫苗第一股” 光环、承载创新疫苗赛道期待的康乐卫士,近日却深陷资金链危机的漩涡。此前,公司突发公告披露,因控股子公司昆明康乐未按期偿还中信银行1521.17万元贷款本息,加之涉及多起诉讼仲裁,公司及子公司15个银行账户被冻结,占账户总数的41.67%,引发市场对其流动性的强烈担忧。

这场突如其来的危机引发市场关注,毕竟涉事贷款本息仅占公司最近一期经审计净资产的2.75%,却直接触发账户冻结,凸显公司资金链的脆弱性。就在市场忧心忡忡之际,康乐卫士随后又迅速发布后续公告,宣布通过多渠道筹措资金,已全额结清上述贷款本息,这场持续不足24小时的危机暂时得以平息。

但短期危机的化解难以掩盖公司长期积累的发展困境。作为一家尚未实现商业化的创新疫苗企业,康乐卫士近三年持续深陷亏损泥潭,2025年前三季度虽实现净利润同比收窄的积极信号,但营收规模依旧微薄,经营性现金流持续为负,叠加核心产品商业化仍需时日,此次贷款逾期事件只是公司业绩困局的一次集中暴露,其转型发展之路布满荆棘。

危机背后的危机

康乐卫士此次流动性危机并非偶然事件,而是康乐卫士长期业绩低迷、资金链持续承压所带来的苦果。

翻阅公司近三年及2025年前三季度财报数据可见,公司始终未能摆脱“高投入、低营收、持续亏损”的发展困境,盈利拐点迟迟未能出现。

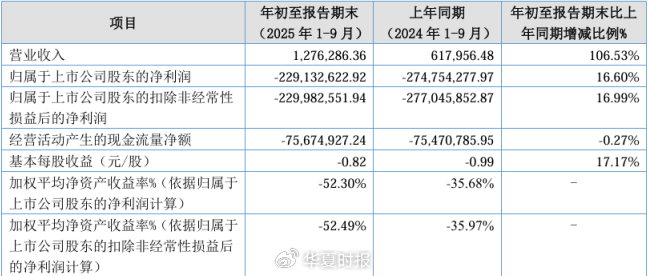

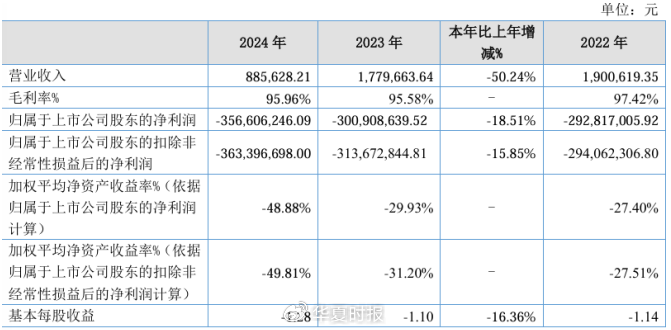

从营收端来看,康乐卫士至今尚未实现核心产品商业化,营收来源主要依赖少量科研用检测试剂销售及子公司物业服务收入,规模极其微薄且波动较大。财报数据显示,2023年公司实现营业总收入177.97万元,2024年营收同比下降50.24%至88.56万元;2025年前三季度营收状况略有改善,实现总营收127.63万元,同比增长106.53%,但增长主要源于子公司滇中立康物业服务收入贡献,核心业务仍未产生实质性营收支撑。

(来源:康乐卫士2025年三季度报告)

(来源:康乐卫士2025年三季度报告)利润端方面,康乐卫士深陷持续亏损困境。2023年,公司归母净利润亏损3.01亿元,2024年亏损进一步扩大至3.57亿元,同比下降18.51%;2025年前三季度,公司归母净利润亏损2.29亿元,尽管同比收窄16.60%,实现近三年同期首次由负增长转正,但亏损规模依然庞大。

(来源:康乐卫士2025年三季度报告)

(来源:康乐卫士2025年三季度报告)盈利能力的缺失,直接导致公司现金流状况持续恶化。2025年前三季度,公司经营活动产生的现金流量净额为-7567.49万元,同比虽有改善,但仍处于净流出状态;投资活动现金流净额为-3456.54万元,主要用于产业化基地建设及研发项目投入;筹资活动现金流净额为3793.66万元,依赖外部融资补充资金缺口,最终导致期末现金及现金等价物净增额为-7231.63万元,资金储备持续消耗。

另外,费用高企进一步加剧了公司的资金压力。作为创新疫苗企业,研发投入是核心支出,随着核心产品临床试验的推进,公司研发费用持续增加。2024 年,公司研发费用达 2.54 亿元,同比增长 7.46%,其中职工薪酬 9246.04 万元、试验外协费 8755.64 万元为主要构成,分别同比增长 33.42% 和 5.23%。同期公司营业总成本高达 3.64 亿元,而营收仅 88.56 万元,远无法覆盖成本支出,最终导致 2024 年归母净利润亏损扩大。

2025 年前三季度,康乐卫士营业总成本达 2.31 亿元,其中研发费用 1.18 亿元,占比 51.10%,叠加管理费用 0.99 亿元(占比 42.66%),高额刚性成本支出,使得公司在同期营收仅 127.63 万元的情况下,资金链始终处于紧绷状态。

一位长期关注医药市场的投资人表示,此次贷款逾期事件背后,是公司过度依赖外部融资的发展模式。据康乐卫士2025 年 12 月 18 日披露公告,为获得此次贷款,抵押、质押措施包括云南滇中立康实业发展有限公司名下土地及机器设备抵押、公司持有的昆明康乐全部股权质押、昆明康乐不低于 1 亿元的未来应收账款质押,同时叠加公司及控股股东的连带责任保证、实控人夫妇的个人担保等多重保障。如此全面的资产抵质押安排,显示公司在获取贷款时就已缺乏充足流动性。

(来源:康乐卫士公告)

(来源:康乐卫士公告)北交所的问询也反映出监管层对公司资金状况的关注。2025年3月,公司因拟申请4.77亿元银团贷款事项收到北交所问询函,监管层要求公司说明资金使用计划、后续偿还安排、偿债风险,以及核心资产抵质押对公司生产经营和控制权稳定性的影响等问题。

除了贷款逾期引发的危机,康乐卫士还面临多项诉讼仲裁压力。公告显示,截至2025年12月,公司及子公司累计诉讼、仲裁所涉金额合计3085.66万元,占公司最近一期经审计净资产的5.58%,涉及劳动争议纠纷、建设工程合同纠纷等多个领域。此外,公司一项专利也因劳动仲裁案件被采取财产保全措施,这些法律纠纷不仅消耗公司资金,也对公司正常经营产生不利影响。

核心产品商业化遇瓶颈

尽管业绩困局凸显,但康乐卫士并非毫无亮点,其核心HPV疫苗产品研发进展顺利,商业化在即,这也是公司应对当前困境的核心希望。然而,此次流动性危机的爆发,让公司在商业化冲刺的关键阶段遭遇资金瓶颈,转型之路布满荆棘。

公开资料显示,康乐卫士专注于人用疫苗的研究、开发和产业化,拥有丰富的HPV疫苗产品组合,从研发进度来看,康乐卫士核心产品已进入商业化冲刺阶段。2025年,公司三价HPV疫苗该产品上市许可申请已获国家药监局药品审评中心受理,并被纳入优先审评审批程序,有望成为公司首个上市的核心产品。九价HPV疫苗(女性适应症)进展同样顺利,2025年1月完成印尼Ⅲ期临床揭盲,2月完成国内Ⅲ期临床揭盲,目前正在推进印尼上市许可申报资料撰写工作,积极与当地药监部门沟通上市申请事宜;九价HPV疫苗(男性适应症)Ⅲ期临床试验已进入18—24个月访视阶段,预计于2027年提交上市许可申请。此外,公司与成大生物联合开发的十五价HPV疫苗已于2025年3月进入Ⅱ期临床试验,未来有望成为公司新的增长点。

产业化布局方面,公司也已提前准备,在昆明建设了符合中国、欧盟及世卫组织GMP标准的HPV疫苗生产基地,设计年产能为1000万剂三价HPV疫苗和3000万剂九价HPV疫苗,并已取得药品生产许可证,为核心产品上市后规模化生产奠定了基础。

但核心产品商业化前夕,公司爆发流动性危机,可能对后续商业化进程产生不利影响。为缓解资金压力,康乐卫士正推进“北+H”两地上市计划。2024年1月公司递交港股IPO申请,7月获中国证监会备案通知书,拟发行不超过1.08亿股境外上市普通股,募集资金用于核心产品临床试验、产业化基地生产前准备、商业化网络建设、国际市场拓展等方面。不过,当前康乐卫士港股IPO 暂无新进展披露。对于相关问题,《华夏时报》记者联系采访康乐卫士,截至发稿,尚未收到回复。

医健管理咨询合伙人曹宁向《华夏时报》记者表示,若港股上市顺利,将显著改善康乐卫士的资金状况,为商业化进程提供资金支撑。但港股市场对未盈利生物科技企业的估值较为谨慎,叠加此次流动性危机可能影响投资者信心,公司港股上市进度及募资规模存在不确定性。

曹宁表示,对于康乐卫士而言,此次1521万元贷款逾期引发的流动性惊魂,是一次深刻的警示。康乐卫士的困境是行业共性问题的缩影。对于创新疫苗企业这类企业而言,核心产品研发进度和商业化能力是决定其生死存亡的关键,只有在保障研发进度的同时,做好资金规划和风险管控,才能顺利度过转型期。

责任编辑:姜雨晴 主编:陈岩鹏股票杠杆可以几倍

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP